In questo articolo mostriamo come effettuare il backtest di una strategia di Moving Average Crossover utilizzando il sistema di trading basato sugli eventi DataTrader, che abbiamo descritto negli articoli precedenti. In particolare, creiamo le curve equity utilizzando gli importi nozionali di portafoglio, simulando così concetti di margine e leva finanziaria. Adottiamo un approccio più realistico rispetto a quello vettoriale o basato sui rendimenti.

Applichiamo questa prima strategia con dati disponibili gratuitamente da Yahoo Finance, Google Finance o Quandl. Si tratta di una strategia adatta ai trader algoritmici di lungo periodo che desiderano analizzare sia la generazione del segnale di trade, sia l’intero sistema end-to-end. Queste strategie offrono spesso Sharpe Ratio più contenuti, ma risultano molto semplici da implementare ed eseguire.

Backtest di una Strategia di Moving Average Crossover

AbstractStrategy per definire MovingAverageCrossStrategy. All’interno inseriamo la logica di calcolo delle medie mobili semplici e la generazione dei segnali di trading. Implementiamo inoltre la funzione run, che carica l’oggetto TradingSession e ne gestisce l’esecuzione completa.

Come primo passo, importiamo correttamente i componenti necessari. Inseriamo quasi tutti gli oggetti che compongono il motore di backtesting event-driven:

from collections import deque

import datetime

import numpy as np

from datatrader import settings

from datatrader.strategy.base import AbstractStrategy

from datatrader.event import SignalEvent, EventType

from datatrader.compat import queue

from datatrader.trading_session import TradingSession

Logica della strategia

Procediamo ora con la creazione della classe MovingAverageCrossStrategy. Per la strategia utilizziamo le barre generate da DataHandler, gli eventi gestiti da Event Queue e i periodi di ricerca delle medie mobili semplici. Per questa implementazione, scegliamo 100 e 400 come periodi di ricerca brevi e lunghi.

Usiamo l’attributo invested per indicare all’oggetto AbstractStrategy quando il backtest si trova effettivamente “a mercato”. Generiamo segnali di ingresso solo se siamo “OUT” e segnali di uscita solo se siamo “LONG” o “SHORT”.

..

class MovingAverageCrossStrategy(AbstractStrategy):

"""

Richiede:

ticker - Il simbolo ticker utilizzato per le medie mobili

events_queue - Un gestore per la coda degli eventi di sistema

short_window - Periodo per media mobile breve

long_window - Periodo per media mobile lunga

"""

def __init__(

self, ticker,

events_queue,

short_window=100,

long_window=300,

base_quantity=100

):

self.ticker = ticker

self.events_queue = events_queue

self.short_window = short_window

self.long_window = long_window

self.base_quantity = base_quantity

self.bars = 0

self.invested = False

self.sw_bars = deque(maxlen=self.short_window)

self.lw_bars = deque(maxlen=self.long_window)

Il cuore della strategia risiede nel metodo calculate_signals. Questo metodo reagisce a un oggetto BarEvent e recupera i prezzi di chiusura delle ultime N barre, dove N equivale al periodo di ricerca più lungo. Calcoliamo quindi le medie mobili semplici di breve e lungo periodo. Entriamo a mercato (long) quando la media breve supera quella lunga; usciamo dal mercato quando la media lunga supera quella breve.

Gestiamo questa logica inserendo un oggetto SignalEvent nella coda degli eventi in ciascuna delle rispettive condizioni, aggiornando quindi l’attributo “invested” su “BUY” o “SELL” di conseguenza.

..

def calculate_signals(self, event):

if (

event.type == EventType.BAR and

event.ticker == self.ticker

):

# Aggiunge l'ultimo prezzo di chiusura aggiustato alle barre

# delle finestre dei periodi brevi e lunghi

self.lw_bars.append(event.adj_close_price)

if self.bars > self.long_window - self.short_window:

self.sw_bars.append(event.adj_close_price)

# Sono presenti sufficienti barre per il trading

if self.bars > self.long_window:

# Calcola le medie mobili semplici

short_sma = np.mean(self.sw_bars)

long_sma = np.mean(self.lw_bars)

# Segnali di trading baasati sull'incrocio delle medie mobili

if short_sma > long_sma and not self.invested:

print("LONG %s: %s" % (self.ticker, event.time))

signal = SignalEvent(

self.ticker, "BOT",

suggested_quantity=self.base_quantity

)

self.events_queue.put(signal)

self.invested = True

elif short_sma < long_sma and self.invested:

print("SHORT %s: %s" % (self.ticker, event.time))

signal = SignalEvent(

self.ticker, "SLD",

suggested_quantity=self.base_quantity

)

self.events_queue.put(signal)

self.invested = False

self.bars += 1

Concludiamo così l’implementazione dell’oggetto MovingAverageCrossStrategy. Per completare il sistema di backtest, implementiamo il metodo run che configura ed esegue il backtest.

Esecuzione del backtest

Nel file di configurazione specifichiamo il valore di CSV_DATA_DIR con il percorso relativo della directory contenente i file CSV dei dati finanziari che vogliamo testare. Scarichiamo i dati storici di AAPL (da Yahoo Finance) dal 1° gennaio 2000 al 1° gennaio 2014 e li salviamo nel percorso indicato. Usiamo yfinance per scaricare e memorizzare facilmente questi dati.

La funzione __main__ carica i file di configurazione e avvia run per eseguire l’intero backtest:

..

def run(config, testing, tickers, filename):

# Informazioni sul Backtest

title = ['Moving Average Crossover Example on AAPL: 100x300']

initial_equity = 10000.0

start_date = datetime.datetime(2000, 1, 1)

end_date = datetime.datetime(2014, 1, 1)

# Uso della strategia MAC

events_queue = queue.Queue()

strategy = MovingAverageCrossStrategy(

tickers[0], events_queue,

short_window=100,

long_window=300

)

# Setup del backtest

backtest = TradingSession(

config, strategy, tickers,

initial_equity, start_date, end_date,

events_queue, title=title,

benchmark=tickers[1],

)

results = backtest.start_trading(testing=testing)

return results

if __name__ == "__main__":

# Dati di configurazione

testing = False

config = settings.from_file(

settings.DEFAULT_CONFIG_FILENAME, testing

)

tickers = ["AAPL", "SPY"]

filename = None

run(config, testing, tickers, filename)

print("")

Running Backtest...

LONG AAPL: 2002-02-08 00:00:00

SHORT AAPL: 2002-08-14 00:00:00

LONG AAPL: 2003-07-15 00:00:00

SHORT AAPL: 2008-10-17 00:00:00

LONG AAPL: 2009-07-28 00:00:00

SHORT AAPL: 2013-02-19 00:00:00

LONG AAPL: 2013-11-29 00:00:00

---------------------------------

Backtest complete.

Sharpe Ratio: 0.64

Max Drawdown: 40.94%

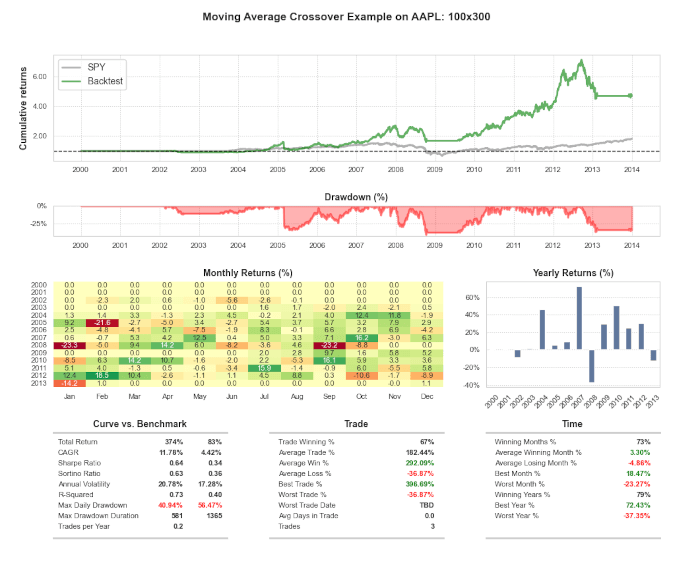

Il backtest e le performance di questa strategia sono visualizzati nella seguente figura:

Conclusioni

Abbiamo visto come effettuare il backtest di una strategia di Moving Average Crossover in modo semplice con il framework DataTrader. E’ evidente che i rendimenti e lo Sharpe Ratio non sono stellari per le azioni AAPL su questo particolare set di indicatori tecnici!

Chiaramente abbiamo molto lavoro da fare nella prossima serie di strategie per trovare un sistema in grado di generare performance positive.

Il codice completo presentato in questo articolo, basato sul framework di trading quantitativo event-driven DataTrader, è disponibile nel seguente repository GitHub: https://github.com/tradingquant-it/DataTrader.”